SDGs, ESGs e report integrato di sostenibilità

Il momento di svolta per un nuovo percorso sui temi della finanza sostenibile si è verificato nel 2015, con l’adozione dell’Agenda internazionale in materia di sviluppo sostenibile (Transforming our world: The 2030 Agenda for Sustainable Development) al Vertice delle Nazioni Unite del 25 settembre 2015, dell’Agenda di Addis Abeba a seguito della terza Conferenza Internazionale sulla Finanza per lo Sviluppo a luglio 2015 e dell’Accordo di Parigi per contrastare i cambiamenti climatici di origine antropica, raggiunto il 12 dicembre 2015 al termine della COP21 dell’UNFCCC ed entrato in vigore già l’anno successivo (il 4 novembre 2016) in virtù del raggiungimento delle soglie di ratifica degli Stati.

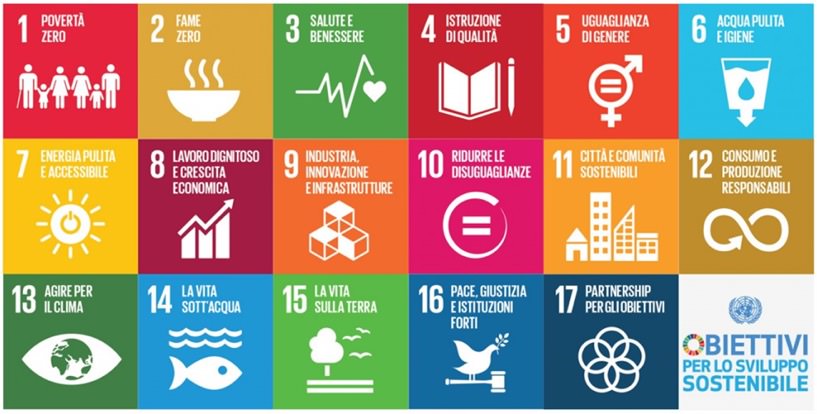

L’Agenda 2030 è un vasto programma di azione dell’ONU da realizzare entro il 2030, articolato su 17 obiettivi (goals, cfr. riquadro seguente) e 169 traguardi (targets), che dà sostanza e rilancia la politica ONU per lo sviluppo sostenibile realizzata nei decenni precedenti, fornendo agli Stati del globo un quadro comune di riferimento per lo sviluppo di opportune politiche nazionali, ivi incluse quelle riguardanti la cooperazione internazionale. L’Agenda è accompagnata da un apparato di indicatori, concordato dagli esperti degli Stati e tuttora in corso di perfezionamento, che ha la funzione di monitorarne lo stato di attuazione (attraverso il meccanismo delle Voluntary National Reviews dell’High Level Political Forum e l’Annual Report on SDGs realizzato dal segretariato ONU) e di guidare gli Stati verso un quadro nazionale di monitoraggio delle politiche di sviluppo sostenibile il più possibile omogeneo e coerente col quadro globale.

Bene verrebbe da dire: ma non è esattamente così!

Molte aziende adottano, nelle proprie strategie di sostenibilità e nei propri strumenti di comunicazione, gli SDGs, talvolta in maniera impropria.

Secondo uno studio PIMCO del 2019:

«il 63% delle imprese include gli obiettivi

SDGs nei loro report di sostenibilità»

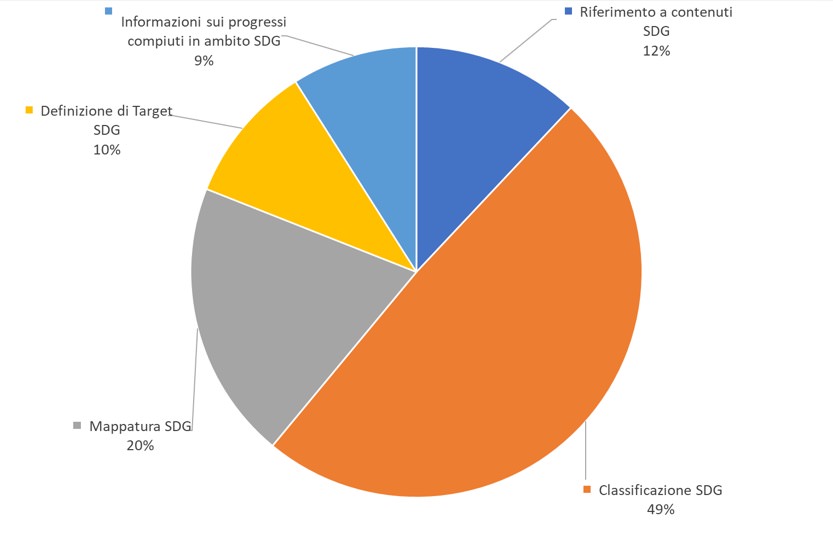

Ma da un’analisi più attenta dei dati contenuti nei report di sostenibilità si vede come il 12% delle imprese si limita a menzionare gli SDGs senza specificarne il rapporto con l’attività che l’azienda svolge mentre il 46% riclassifica le proprie attività di sostenibilità esistenti con collegamento ai relativi SDGs ma senza dimostrazione del nesso di causalità.

«solo il 19% delle imprese del campione ha effettuato una mappatura ed identificato gli obiettivi SDGs più rilevanti ed ha definito il target specifico sullo specifico obiettivo e di questi solo il 9% fornisce informazioni sui progressi compiuti»

Detta in maniera diversa,

«dietro agli SDGs ed al loro utilizzo improprio all’interno dei report di sostenibilità si nasconde molto greenwashing!!

E grazie a questa confusione, molti lupi si nascondono tra candidi agnelli»

Il problema è chiaro e semplice: l’approccio che si è sinora affermato nella rendicontazione di sostenibilità è del tutto autoreferenziale per l’impresa e finisce per essere controproducente all’individuazione di un percorso di sviluppo durevole nel tempo: nonostante le centinaia di indicatori calcolati dall’impresa e le molteplici azioni di “ascolto” ed “engagement” dei vari stakeholders, continua a mancare una visione di sintesi (il rischio è che tale visione venga a mancare ai vertici dell’impresa stessa, nonostante gli sforzi di rendicontazione sociale); e, soprattutto, è impossibile una confrontabilità fra imprese che operano nello stesso settore o in settori diversi.

Diventa quindi difficile trovare, all’interno dei report di sostenibilità, risposte a domande cruciali quali:

- Qual è la performance dell’impresa in termini di ricadute economiche, sociali e ambientali?

- Quali sono i rischi e le opportunità che questa performance può apportare alla gestione economico-finanziaria dell’impresa?

- Qual è il grado di esposizione dell’impresa alle esternalità ambientali generate dalle proprie attività?

- Come deve intervenire il management per “ricentrare” l’impresa nel contesto sociale in cui opera?

La risposta è paradossalmente semplice:

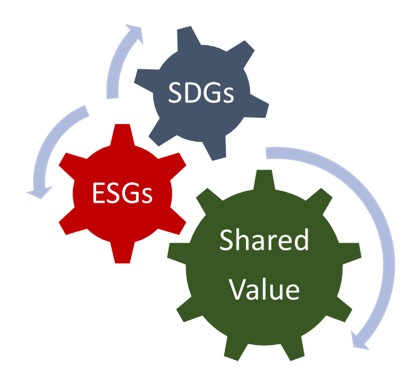

«occorre necessariamente affiancare agli SDGs – che sono obiettivi ampi riferibili a contesti allargati – degli indicatori puntuali di misurazione delle performance di sostenibilità, ossia gli ESGs – acronimo di Environmental, Social, Governance – per integrare gli aspetti economico/finanziari con aspetti organizzativi ed operativi di natura ambientale, sociale e di governance»

Solo l’uso combinato dei goals SDGs e delle metriche ESG consente:

- una migliore rappresentazione del valore condiviso generato;

- un supporto più trasparente e responsabile su cui basare la definizione della strategia, l’implementazione delle politiche sostenibili nonché il dialogo con gli stakeholders.

«Attraverso l’utilizzo di appositi ESGs, integrati con gli SDGs, sarà possibile il calcolo, su scala territoriale, del valore economico generato e distribuito a scala locale, che permette di focalizzare l’attenzione sul “cuore” delle ricadute per il territorio generate dall’azienda»

Puntando ad una valutazione integrata, con un unico metro di misura di tipo monetario, di tutte le principali ricadute economiche, ambientali e sociali dell’attività produttiva dello specifico impianto, sarà possibile disporre di un set di indicatori di sostenibilità a scala territoriale, utili ai vertici aziendali sia in termini di consapevolezza interna che per rafforzare i canali di comunicazione esterna dell’azienda.

Tale impostazione valutativa potrà funzionare adeguatamente solo con l’adozione di Framework valutativi adeguati e Metriche standardizzate.

«Per sviluppare ed implementare seri percorsi di sostenibilità

occorro framework valutativi adeguati e

metriche standardizzate»

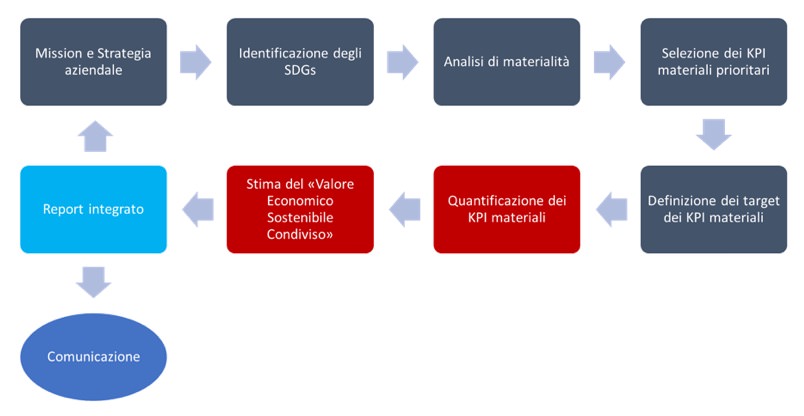

Il framework adeguato, frutto del percorso che noi seguiamo quando sviluppiamo percorsi di sostenibilità per imprese ed organizzazioni, è sintetizzato dalla figura seguente, ed è parzialmente mutuato dall’approccio GRI sulla reportistica di sostenibilità.

Partendo dalla mission aziendale e dalla verticalizzazione della mission in un piano strategico puntualmente definito, l’azienda individua gli Obiettivi di Sviluppo Sostenibile ai quali “agganciare” la sua operatività; quindi la scelta degli SDGs non può essere casuale ma deve derivare da una valutazione di ciò che l’azienda è, di come l’azienda intende modificare i propri piani operativi per perseguire un interesse più alto, quella della collettività.

Definito il set di SDGs che l’azienda intende adottare (in altri termini quali e quanti Obiettivi intende perseguire), dovrà essere condotta un’attenta analisi di materialità.

«l’analisi di materialità ha lo scopo di identificare, attraverso una matrice, tutte le tematiche economiche, sociali, ambientali e di governance ritenute veramente rilevanti sia per l’azienda che per i suoi stakeholder»

L’analisi di materialità porterà a definire gli ambiti di materialità dell’impresa inserite nel contesto nel quale opera e a definire gli indicatori – KPI – adeguati da utilizzare per la misurazione della performance di sostenibilità integrata d’impresa. Non migliaia di indicatori – come oggi accade – tutti slegati tra di loro e difficilmente confrontabili, ma

«un set definito di KPI materiali – selezionati sulla base della matrice di materialità aziendale – capaci di misurare le attività d’impresa in chiave economica, sociale, ambientale e di governance»

Definiti gli ambiti, i relativi KPI materiali e fissati i target per i singoli KPI, si dovrà procedere alla quantificazione monetaria dei KPI selezionati, affinché questi possano essere integrati nelle contestualizzazioni economiche e finanziarie d’impresa.

L’output del percorso sarà il calcolo del valore condiviso generato dalle attività d’impresa, che entreranno all’interno del report di sostenibilità integrato.

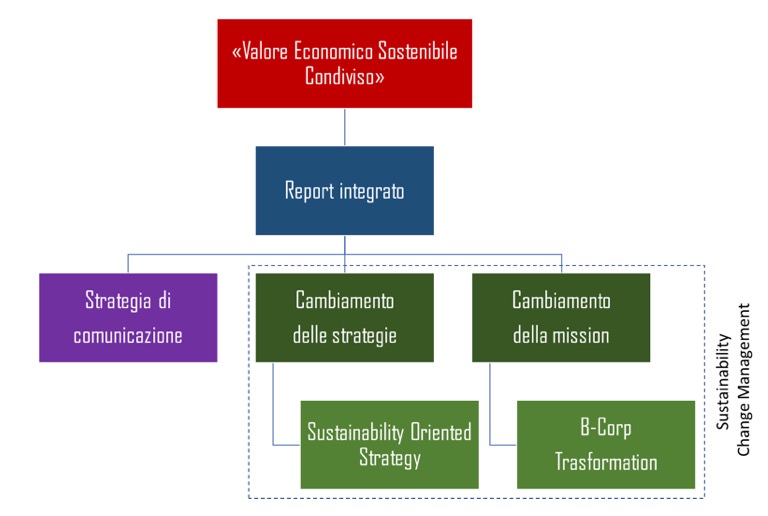

In questo nuovo paradigma valutativo

«il report integrato di sostenibilità potrà essere utilizzato sia come strumento di comunicazione aziendale che come strumento di change management»

In altri termini, il set di dati materiali contenuti nel report di sostenibilità potrà essere come tableau de bord strategico di sostenibilità e potrà essere utilizzato

In altri termini, il set di dati materiali contenuti nel report di sostenibilità potrà essere come tableau de bord strategico di sostenibilità e potrà essere utilizzato

- per riorientare la strategia dell’impresa, implementando percorsi di sviluppo sempre più incentrati sulla sostenibilità – Sustainable Oriented Strategy;

- per modificare la mission dell’impresa, potendo anche giungere a trasformazioni profonde della ragion d’essere aziendale, trasformando l’impresa in una società benefit e poi in B-Corp, mediante un percorso strutturato ed articolato di B-Corp Transformation.

—————————————————–

Partecipa al nostro sondaggio sugli Obiettivi di Sviluppo Sostenibile!